Petit-déjeuner « L'IA et la gestion du risque en Finance »

ACCÉDER AU REPLAY

Synthèse du petit-déjeuner

Au cours de l’atelier animé par Vincent Hueber, Délégué Innovation & Technologies de Syntec Numérique, les deux invités, Timothée Raymond et Bertrand Cocagne, chacun respectivement Directeur de l’innovation de la technologie groupe et Directeur de la BU Crédits chez Linedata, ont présenté la manière dont l’IA peut renforcer, voire optimiser la gestion du risque en finance grâce notamment à une illustration de cas client et en partageant leur vision prospective.

A. L’IA, enjeu majeur du secteur financier [Timothée Raymond – 5 à 6mn]

Si l’on parle depuis longtemps de l’IA et qu’elle s’applique au domaine financier depuis 20 ans, ces derniers mois l’IA s’applique d’autant plus en raison d’une augmentation de données existantes et exploitables et d’une conjonction de facteurs. Le monde financier connait notamment trois changements majeurs : d’abord, la possibilité de s’adresser à n’importe quelle banque en raison de la mondialisation, mais aussi, la « retailisation » du monde financier qui rend accessible à tous des produits financiers de plus en plus élaborés, et enfin, la numérisation avec la transformation qui en découle, avec l’émergence de systèmes capables de traiter la donnée.

Dans ce contexte, l’industrie financière doit répondre à de nouveaux besoins.

1. L’amélioration de la gestion des risques grâce à l’IA

La gestion du risque est omniprésente dans le domaine financier, avec des niveaux de risques parfois très élevés, comme avec l’usage croissant du bitcoin par exemple. Pour les institutions financières en particulier, le périmètre des risques est large : risques de liquidité, risque de marché, risque de contrepartie, risques opérationnels, etc.

2. L’énorme potentiel de l’IA

Un cas cité : la réduction constatée de 20%, au sein d’un établissement financier de renom, du taux de défauts sur les transactions par cartes de crédit aux Etats Unis grâce à l’IA appliquée à la détection de défauts. L’IA permet concrètement de détecter les fraudes potentielles, les défauts d’approvisionnements de compte…

Un chiffre : 400m$/an c’est le montant des économies réalisées en moyenne chaque année par les banques américaines sur les transactions financières de leurs clients lorsqu’elles utilisent l’IA.

L’IA n’est pas qu’une révolution technologique, elle induit un changement total de paradigme en offrant une capacité d’analyse dynamique en temps réel.

Par la capacité des modèles d’intelligence artificielle à apprendre, et grâce à la puissance de traitement des systèmes modernes, il est possible de multiplier les critères et les flux de données pris en compte, exploiter des données non structurées, capter des signaux faibles plus tôt, s’éloigner des critères « simplifiants » tout en étant plus objectif dans la prise de décisions.

Aujourd’hui, grâce à l’IA, les institutions financières sont capables de s’éloigner des écueils que représentent les critères simplifiants sur certains champs d’applications spécifiques comme par exemple :

• La communication client (ton, fréquence, accidents)

• La performance comparée (vs marché, pairs, attentes)

• Les activités de la concurrence

• L’adéquation de l’offre et la personnalisation

3. Les limites de l’IA au service de l’industrie financière

• Des modèles composés de « biais de conception » qui présupposent des risques spécifiques (le principe même de l’apprentissage supervisé est biaisé)

• Une indispensable préoccupation éthique

• Des phénomènes qui peuvent s’auto-entretenir

B. Gestion du risque avec l’IA : retour d’expérience client [Bertrand Cocagne – 18:10mn]

Cas client (nom du client anonyme) : la solution Linedata Analytics est utilisée depuis 2019 pour gérer les risques opérationnels avec, en pratique :

• Constat : certaines classes d'actifs, certains types de transactions et certains secteurs de l'organisation étaient davantage sources d’erreurs opérationnelles.

• Des étapes du processus ont été éliminées et surtout automatisées, ce qui a permis de réduire les coûts opérationnels et de libérer les membres de l'équipe pour qu'ils se concentrent sur des activités à plus forte valeur ajoutée.

• Création d’un cercle vertueux : les modèles basés sur du Machine Learning sont constamment affinés, les progrès se poursuivent. Lorsque les erreurs les plus graves sont corrigées, les modèles passent automatiquement à la zone de risque suivante, ce qui favorise une amélioration continue.

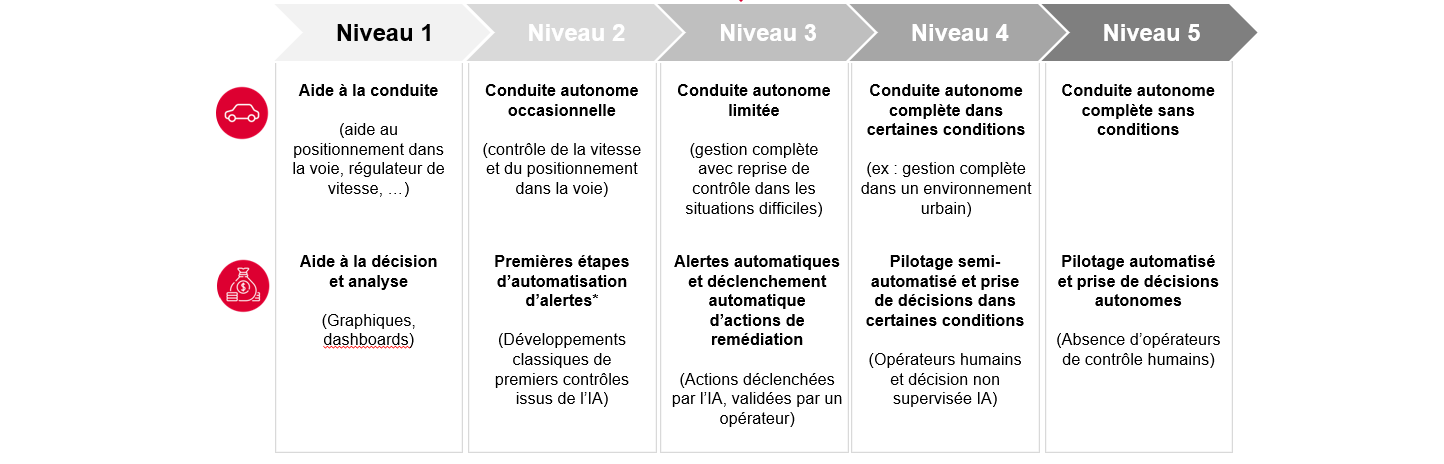

Quels niveaux de réponse de l’IA en finance ? Bertrand Cocagne compare avec les 5 niveaux de la voiture autonome :

C. Gestion du risque en finance : quelques exemples d’outils [Bertrand Cocagne - 34mn]

• Gestion d’actif : la prédiction des erreurs lors de transactions de trading Pour la détection d’erreur, l’IA permet d’aller dans un détail plus fin pour ne pas rater de risques potentiels. L’IA permet de créer un score de probabilité des actions pour le porteur de risque par tranche horaire (il y a une grande variabilité en fonction des tranches horaires).

• Crédit et financement : les scores de risque de prêt et la gestion de la fraude L’IA permet d’avoir une analyse globale avec des niveaux de risque pour anticiper les pertes mais si l’on va encore plus dans le détail, l’IA apporte de l’information complémentaire aux conseillers financiers par exemple, renouvellement potentiel du crédit mais aussi les risques d’impayé et les anomalies.

Conclusion

En résumé, en finance, les algorithmes d’IA permettent non seulement de simplifier des opérations mais aussi d’identifier des signaux faibles qui ne sont pas toujours visibles ou pris en compte par l’humain. Cela ouvre la voie à une optimisation inégalée de la gestion des risques. Il n’en demeure pas moins qu’un œil humain reste nécessaire. Pourquoi ? Notamment parce que l’IA peut intégrer et répéter les biais existants de notre société.